中国人民银行(央行)公布的数据显示,2015年3月末我国广义货币供应量M2同比增11.6%,增速比上年同期低0.5个百分点。央行认为,尽管M2增速略有下降,但仍接近全年12%的目标值,与经济增长和物价涨幅预期目标也基本匹配,有利于为经济结构调整和转型升级营造稳定的货币金融环境。

但笔者却认为,结合一季度经济增长相关指标的情况看,目前M2的增长速度已经偏低了,货币政策亟需加大宽松力度。

首先,当前我国经济下行的压力依然很大。

国家统计局分布的数据显示,今年一季度我国GDP增长7.0%,增速环比下降0.3个百分点。值得着重关注的是,全国固定资产投资同比名义增长13.5%,创下15年来的新低。其中,第二产业投资同比增长11.0%,房地产开发投资同比增长8.5%,都呈现一路下行的态势。这都预示着中国经济依然面临继续下行的压力。而如果经济增长跌破7%,就可能挑战全社会的心里承受能力,并产生新的问题和矛盾。

因此,有必要灵活施策,加大宏观调控力度,守住稳增长保就业增效益的基本盘。

其次,今年M2增长12%的目标安排可能偏于保守。

这一点我在3月9日的微信公众号上就已发文指出,在这里还要再次强调这一观点:

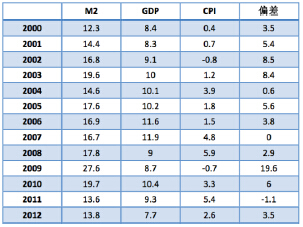

先看看2000年以来我国相关指标的实际运行情况:

从上述实际运行的数字看,由于GDP、CPI实际变化受到多种因素的影响,而非仅受到M2变化的影响,因此,三者之间的偏差(“调整因素”)往往出现很大的发散性,实际上很难准确把握。

但一般而言,货币政策对GDP和CPI的影响存在滞后性,因此,货币政策应该根据GDP、CPI的走势进行超前的逆势调整,以维持GDP、CPI的基本稳定,发挥货币政策作为重要宏观调控工具应有的积极作用。其中,维持物价水平的基本稳定更是货币政策的首要目标。

因此,在CPI相对低迷(在我国,一般指明显低于正常的通胀目标3%)的情况下,M2的增长需要适当加大幅度;而在CPI高涨的情况下,M2的增长需要适当收缩。

从2011年以来的情况看,由于M2的增长呈现收缩状态,其下一年的GDP和CPI也出现下行态势,其中,2014年GDP增长目标安排为7.5%,CPI控制目标为3.5%,再加上2%的“调整因素”,M2增长目标安排为13%,但实际执行结果是三项指标均低于预期目标。

从惯性考虑,2014年M2低于预期目标,不仅会对当期的GDP、CPI产生影响,更有可能对2015年的GDP、CPI产生影响,而事实上今年一季度GDP仅增长7%,环比下降0.3个百分点,并且经济增长进一步下行的压力依然很大。

在这种情况下,2015年M2增长目标仅安排在12%左右,要实现2015年GDP增长7%左右,CPI 控制在3%左右的目标,其间仅保持2%的调整因素,几乎可以肯定是难以完成的。即使要保证GDP增长7%、CPI增长2%的目标, M2的增长也至少应该安排在13%以上,即“调整因素”至少保持在4%以上(高于3%的一般水平)的目标安排(这样才能体现出货币政策的调整取向,发挥货币政策应有的宏观调节功能,而不是机械地保持稳定)。

由此可以说,2015年仅按2%的调整因素幅度确定M2增长12%左右的目标显然过于保守,如果严格落实这一M2增长目标,则不仅会影响今年宏观目标的实现,而且还会进一步对明年的经济增长和物价指数产生压力。

再次,一季度M2实际增长水平偏低。

从一季度的实际执行情况看,M2实际增长11.6%,尽管也可以说仍在12%左右的目标范围之内,但增速分别比上月末和去年末低0.9和0.6个百分点。

需要注意的是,这是在2014年一季度M2同比增长仅为12.1%这一较低增长水平的基础上,增长率进一步降低。

另外,更能反映经济活跃情况的M1同比仅增长2.9%,增速分别比上月末和去年末低2.7和0.3个百分点。在经济下行压力不断加大,需要货币政策支持“稳增长”的情况下,M2、M1增长速度持续下滑,可能难以达到预期目标。

从M2增速下滑的主要原因看,最重要的就是央行外汇占款同比少增达1.04万亿元。

尽管央行通过市场化操作(包括MLF、PSL、逆回购等)也向银行释放了大量流动性,但还是难以弥补外汇占款同比少增的规模。在这种情况下,尽管一季度人民币贷款同比增长14.0%,但人民币存款同比仅增长10.1%,,二者的偏离进一步加大(2014年一季度人民币贷款同比增长13.9%,人民币出口同比增长11.4%)。

与外汇占款同比少增相关联,一季度人民币存款同比少增1.64万亿元;外币存款同比增加835亿美元(大大超过上年同期同比增加423亿美元的规模);国家外汇储备比年初减少了1130亿美元。

另外,跟去年同期相比,今年一季度一个最大的市场变化是:股市快速升温,吸引大量银行存款转入股市,因而一定程度上减少了银行存款的规模。但考虑到自2015年起,本、外币“存款”的统计中已经包含了非银行业金融机构存放款项,因此,这部分从银行转入股市的存款,应该不再对M2的规模产生影响。

从以上情况看,要实现今年GDP增长7%左右、CPI控制在3%左右的目标,并为以后抑制经济下滑和通缩压力打好基础,今年货币总量的增长幅度应该加大一些,当前亟需进一步加大货币政策调控力度。

其中,尤其是要准确预测和把握未来可能出现的央行外汇占款同比少增的规模(而不是同比减少的部分),对比货币总量增长目标的需求缺口,灵活运用货币政策工具,合理安排调控的规模,有效实施前瞻性的适度调控。

央行除积极运用货币政策工具开展公开市场操作,保持货币政策的灵活性和货币环境的稳定性之外,对冲央行外汇占款同比少增,需要优先考虑降低存款准备金率(这不仅能释放流动性,而且能减少银行业金融机构年利率仅1.62%的低息资金占用,进而推动社会融资成本的降低)。

要注重通过实际操作的方式(而非降低存贷款基准利率)降低银行间市场利率水平,进而加快利率市场化,降低整个社会融资成本,增强社会资金需求,适度扩大货币投放。